智库建议

2024年一季度我国固定资产投资分析

| |||||

| |||||

今年以来,我国经济发展质效稳步提升,投资结构不断优化,投资对发展的关键作用持续发挥。但受房地产投资低迷等因素影响,整体投资增速较上年同期有所放缓,民间投资活力仍待激发。下阶段,需适时推进及用好中央预算内资金、万亿增发国债、地方政府专项债、超长期特别国债等政策工具,大规模推动制造业设备更新,持续激发民间投资活力,多措并举消化存量房产,积极扩大有效益的投资,促进经济平稳健康发展。 一、一季度整体投资增速保持平稳 2024年一季度,我国固定资产投资(不含农户)同比增长4.5%,增速较上年同期下降0.6个百分点。建安工程、设备工器具购置分别增长4.6%、17.6%,设备工器具购置投资增速明显高于建安工程投资增速,较2023年全年提高11个百分点,说明技术改造升级和设备更新市场潜力巨大,体现技术水平的设备工器具投入增长加快。

图1 全国固定资产投资增速(%) 数据来源:国家统计局,Wind数据库 (一)在资金支持和政策推动下,基础设施投资支撑有力。今年2月底前,上年四季度增发的1万亿国债已全部下达,各地加快增发国债项目的开工建设,基础设施投资稳定增长。一季度基础设施投资同比增长6.5%,较1—2月加快0.2个百分点,拉动全部投资增长1.4个百分点。其中,完成水利基础设施投资1933亿元,同比增长4.4%,为历史同期最多;完成交通固定资产投资7205亿元,同比增长13.3%;截至2月底全国能源重点项目完成投资约2680亿元,同比增长17.2%。新型基础设施建设稳步发展,“双千兆”网络部署有序推进,累计建成5G基站364.7万个,5G用户普及率突破60%,千兆城市达到207个,梯次算力基础设施架构加快构建。 表1 1—3月我国各行业固定资产投资情况

数据来源:国家统计局,Wind数据库 (二)高技术产业投资继续发挥引领带动作用。一季度,制造业投资同比增长9.9%,拉动全部投资增长2.4个百分点。41个工业大类行业中,电子、汽车等37个行业增加值保持增长,增长面较去年扩大22个百分点。工业领域大规模设备更新和消费品以旧换新政策加快释放市场空间,汽车销量同比增长10.6%,家电类商品消费同比增长5.8%。3月,制造业采购经理指数(PMI)回升到景气区间,达到了50.8%。

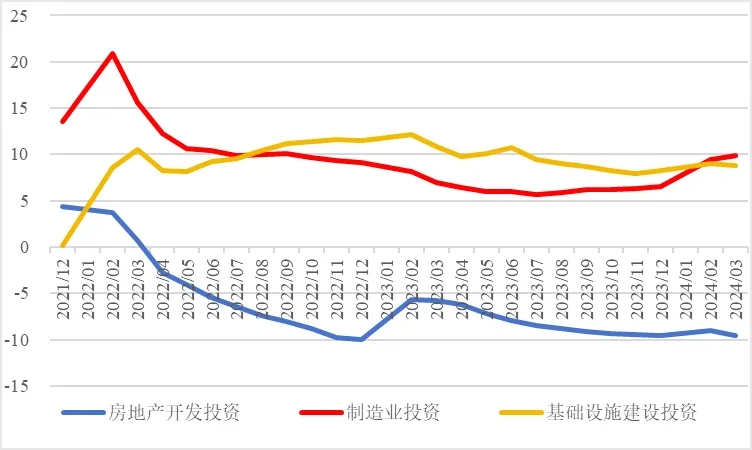

图2 三大领域固定资产投资增速(累计同比,%) 数据来源:国家统计局,Wind数据库 一季度高技术产业投资同比增长11.4%,其中高技术制造业和高技术服务业投资分别增长10.8%、12.7%。新兴产业加快发展,3D打印设备、服务机器人产量分别增长40.6%、26.7%;创新成果不断涌现,300兆瓦级F级重型燃气轮机首台样机总装下线;人工智能与制造业深度融合,全国已建成近万家数字化车间和智能工厂,已培育421家国家级智能制造示范工厂;生产性服务业发展提速,信息传输、软件和信息技术服务业增加值增长13.7%。新兴产业典型产品呈现较快增长势头,一季度太阳能电池增长20.1%,与光伏相关的多晶硅、单晶硅增速超过50%,新能源汽车产销分别增长28.2%、31.8%。

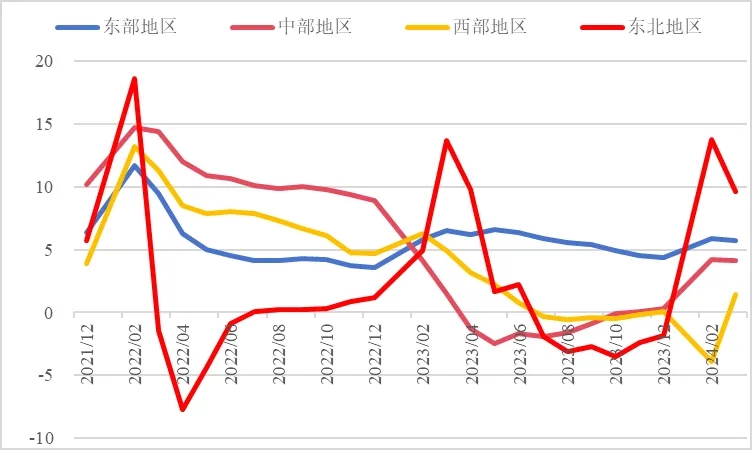

图3 高技术产业投资增速对比整体投资增速 (累计同比,%) 数据来源:国家统计局,Wind数据库 (三)房地产投资仍然低迷,支持房地产稳定发展政策效果逐渐显现。一季度,全国房地产开发投资22082亿元,同比下降9.5%。其中,住宅投资16585亿元,下降10.5%。房地产开发投资占固定资产投资完成额的比重降至22.07%,较上年同期下降2.14个百分点。房屋施工面积、房屋新开工面积等先行指标均出现明显下滑,分别同比下降11.1%、27.8%。3月,国房景气指数为92.07,连续第四个月下降。一线城市二手住宅销售价格环比下降0.7%,二、三线城市二手住宅销售价格均环比下降0.5%,国内大中城市房价仍呈持续下降趋势。 今年以来,各地加大了支持房地产稳定发展的政策力度,包括降低贷款利率、放松限购、住房“以旧换新”等,一季度我国新建商品房销售面积和销售额比1—2月降幅分别收窄了1.1、1.7个百分点。去年中央金融工作会议后,中央及各地加大了保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”推进力度,积极构建房地产新发展模式。国家统计局数据显示,“三大工程”拉动房地产投资0.6个百分点,政策举措成效显著。 (四)区域投资形势整体向好,东北地区投资增速领先。2024年一季度,我国东北地区一批重大项目加快落地,投资大幅增长9.6%,较全国水平高了5.1个百分点;京津冀、长三角、粤港澳大湾区等动力源地区经济较快增长,东部地区投资同比增长5.7%,较全国水平高了1.2个百分点;中西部地区产业加快转型升级,投资分别增长4.1%、1.4%。

图4 分地区固定资产投资增速(累计同比,%) 数据来源:国家统计局,Wind数据库 2024年一季度,31个省份中有20个省投资增速高于全国水平,其中西藏、内蒙古、黑龙江、北京、新疆、甘肃等6省实现两位数增长,江西、云南、广西等3省投资出现负增长,分别同比下降1.1%、8.1%、20.4%。 表2 1—3月全国各省固定资产投资情况

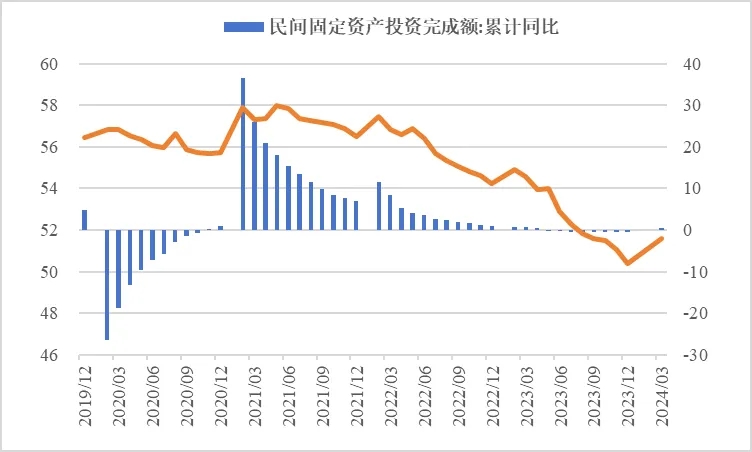

数据来源:国家统计局,Wind数据库 (五)民间投资增速由上年全年下降转为增长。一季度,全国民间固定资产投资51597亿元,同比增长0.5%,比上年全年提高2.2个百分点;占全部投资比重为51.58%,比上年全年提高1.18个百分点。扣除房地产开发投资的民间投资增长7.7%,其中制造业民间投资增长11.9%,基础设施民间投资增长8.1%。市场主体经营信心持续提振。一季度工信部对3.6万家重点企业调查问卷显示,76%的企业预计其产值二季度将增长或持平。

图5 民间投资增速及占比(%) 数据来源:国家统计局,Wind数据库 二、需关注的三方面情况 (一)地方政府面临较大的偿债和化债压力。一季度地方政府债券还本付息总额达9063亿元,同比增长 49.7%,地方本级政府性基金收入仅为9370亿元,同比下降5.6%,土地出让收入下降加剧了还本付息压力。在债务防范化解压力下,一季度专项债进度仅为全年的16.3%,而2022年、2023年为32.1%和33.4%,专项债券发行进度明显放缓。下一步需统筹好化解地方债风险与扩大投资建设的关系,实现高质量发展和高水平安全的良性互动。 (二)房地产库存压力仍然较大,市场预期有待进一步修复。今年以来,各地加码稳定房地产市场,多城采取取消首套住房商业性个人住房贷款利率下限、发放购房补贴、户籍政策放松等支持举措;除北京、上海、深圳、广州、天津、杭州、西安等城市外,其余城市已全面放开限购;超50城支持住房“以旧换新”,盘活存量房产。尽管国家层面不断优化房地产调控政策,但尚未对房地产投资形成有效传导。从房地产市场库存看,截至3月底商品房待售面积74833万平方米,同比增长15.6%,其中住宅待售面积增长23.9%,库存压力仍然较大。二季度,叠加持续出台的政策效果将进一步显现,房地产市场的下行趋势有望出现一定程度缓解。 (三)万亿增发国债支持项目建设进度需高度关注。2023年四季度增发的1万亿元国债已下达完毕,增发国债资金超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津冀等地的灾后重建。海河流域将于6月入汛,但截至一季度末北京、河北的项目开工率仅为48%、45%。鉴于近期连日强降雨造成广东等多地受灾,北方地区防洪体系建设的紧迫性加剧。经全国人大审批,2024年超长期特别国债收支已纳入2024年预算。二季度超长期特别国债将陆续发行,地方政府专项债发行量也会显著加大,这将为基建投资提供充足资金,有助于带动整体投资继续保持较高增速。 三、有关建议 (一)体系化推进大规模设备更新。今年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。下一步要落实好大规模设备更新相关政策,系统推进智能制造应用探索、科技攻关等,加速人工智能、新能源、低空经济等产业规模扩容和技术迭代,推进算力基础设施协同发展,加快形成全国一体化算力体系。引导企业全面实施新一轮绿色低碳技术改造升级,推进传统产业产品结构、用能结构、工艺流程再造,提升产业竞争力。 (二)进一步提升增发国债和专项债对重大项目的支撑力度。发挥部门协调协同作用,加快推进水毁工程修复和防洪体系建设,加强增发国债项目实施和资金使用监管,形成上下联动推动投资项目落地的良性互动机制。适度扩大专项债资金投向范围,支持专项债资金更多投向新能源、新基建、新产业领域,引导地方政府加大对国家级产业园区基础设施、5G融合应用设施、城中村改造、保障性住房建设、“平急两用”公共基础设施建设等的投入力度。 (三)多措并举激发民间投资活力。切实降低民营企业的税费负担及物流、用电等经营成本,支持民间资本参与具有稳定收益、条件相对成熟的重大项目建设,稳定民间投资收益预期。继续优化营商和法治环境,持续完善知识产业保护体系,加大对民营企业原始创新保护力度。建立常态化的政企对接机制,加强与相关行业协会、商会等中介组织的合作对接,做好产业政策宣传、项目推介等工作。 作者:中咨战略研究院 鞠传霄 王琤 李素晓 | |||||

相关链接

- 郭凤凤 等 | 煤电灵活性改造...2024-04-22

- 反驳五大误解 中国经济仍在崛起2024-04-18

- 胡铂 | 推进我国世界级机场群高...2024-03-29

- 评估中国在机器人行业的创新程度2024-03-21